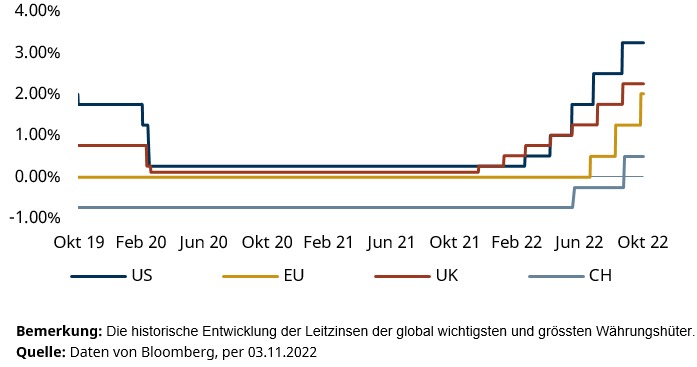

Die jüngsten Bewegungen am Swapmarkt sprechen dafür, dass die Schweizer Geldpolitik wieder an Glaubwürdigkeit gewonnen hat. Die Fed erhöhte zum vierten Mal in Folge um 75 Bps und wird dem Druck nachgeben, die Geschwindigkeit der geldpolitischen Straffung zu reduzieren, sendete dem Markt jedoch bewusst keine erfreulichen Signale. Die EZB hingegen darf von ihrem geldpolitischen Kurs angesichts der vielen Herausforderungen nicht abweichen.

Schweiz

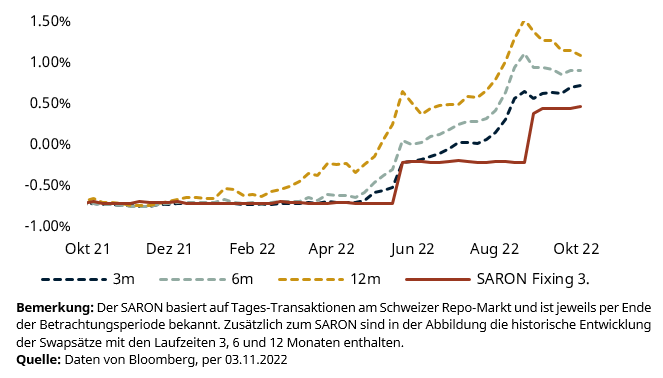

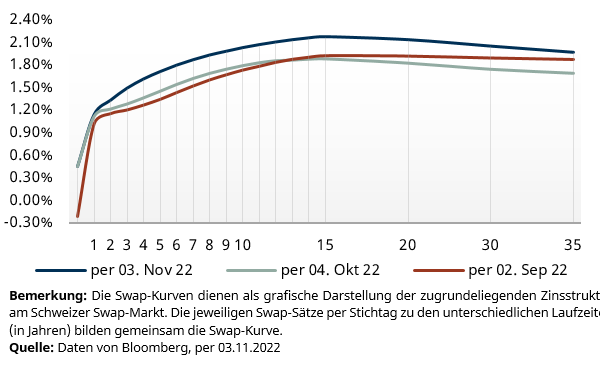

Die Schweizer Geldpolitik gewinnt wieder an Glaubwürdigkeit. Einerseits zeigen die Sätze für mehrjährige Swapgeschäfte, die sich seit einigen Monaten einer bedrückenden Volatilität unterwerfen mussten, eine erste Abkühlung. Nachdem der 10-jährige Swapsatz angesichts der inländischen und auch der globalen geldpolitischen Unsicherheit kurzweilig in einem Zinssatz von über 2.30% kulminierte, signalisiert ein jetziger Zinssatz von unter bzw. nahe 2.00% das zunehmende Vertrauen des Zinsmarktes in die SNB bei ihrem Kampf gegen die Inflation. Zum anderen deuten die Bewegungen am kürzeren Ende auf eine Markthaltung hin, die nach wie vor weitere Zinsschritte erwartet, jedoch künftig ein reduzierteres Tempo vorsieht.

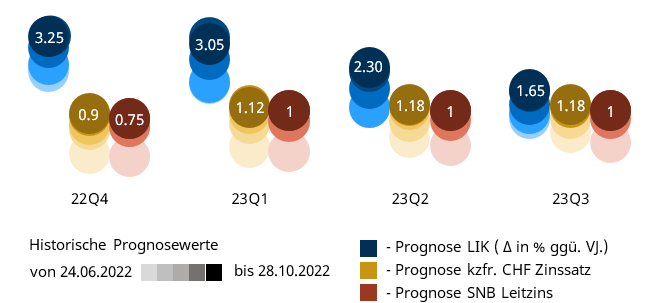

Primär impliziert der schleichende Anstieg des dreimonatigen Swapsatzes seit der letzten geldpolitischen Entscheidung im September einen weiteren Zinsschritt für die kommende Sitzung im Dezember. Obwohl die durchschnittliche Teuerung im September mit 3.3% um 0.2 Prozentpunkte tiefer liegt als im Vormonat und bei der importierten Inflation ein Wachstumsrückgang festzustellen ist, sind für die Gewährleistung der Preisstabilität weitere restriktive Massnahmen nach wie vor unabdingbar. Jedoch weist die rückläufige Entwicklung bei den sechs- bis zwölfmonatigen Swapsätzen auf einen friedlicheren Zinsschritt im Dezember hin, als im September noch eingepreist wurde.

Nebst dem Zinsinstrument greift die SNB auf die heimische Währung als weiteres geldpolitisches Instrument zu, indem sie in den letzten Monaten ihren Schwerpunkt von der Eindämmung des Anstiegs des sicheren Frankens nun auf die Bekämpfung der importierten Inflation verlagert hat. Der Schweizer Franken hat im Oktober gegenüber dem Euro und dem Dollar allerdings an Wert eingebüsst. Die nächste geldpolitische Lagebeurteilung ist für den 15. Dezember vorgesehen.

Unsere Erwartungen

Wir sind weiterhin überzeugt, dass die SNB in ihrer Sitzung im Dezember den Leitzins um weitere 50 Bps anheben und dieser somit das Jahr bei 1.00% abschliessen wird. Die jüngste Inflationsentwicklung ist grundsätzlich als positiv aufzufassen, jedoch sind die Aussichten auf einen bevorstehenden geldpolitischen Drehpunkt immer noch trübe. Selbst wenn die Inflationsrate bald ihren Zenit erreicht haben sollte, wird die SNB von einer Zinssenkung absehen, bis die Preisstabilität in der mittleren Frist gewährleistet ist. Allerdings erwarten wir, dass die SNB sich nicht mehr gezwungen sehen wird, einen weiteren Zinsschritt um 75 Bps zu lancieren. Ein leichter Zinsschritt um 25 Bps erachten wir wiederum als zu träge und gefährdend für die Glaubwürdigkeit, weshalb wir ein solches Szenario als unwahrscheinlich kategorisieren.

Prognosezahlen

Ausland

Der Fed scheint die Puste nicht so schnell auszugehen, da sie nun ein viertes Mal in Folge eine Straffung um 75 Bps vorgenommen hat. Der Entscheid selbst kam nicht überraschend, jedoch sind die Signale, die man der Medienmitteilung entnehmen kann, ein Wechselbad der Gefühle. Die Fed geht zum einen auf den Druck ein, in den nächsten Sitzungen das Tempo zu drosseln, sieht aber gleichzeitig für den endgültigen Zinssatz einen weiteren Weg vor als bisher erwartet. Die Hoffnung auf ein baldiges Ende der geldpolitischen Straffung fällt somit tief ins Wasser.

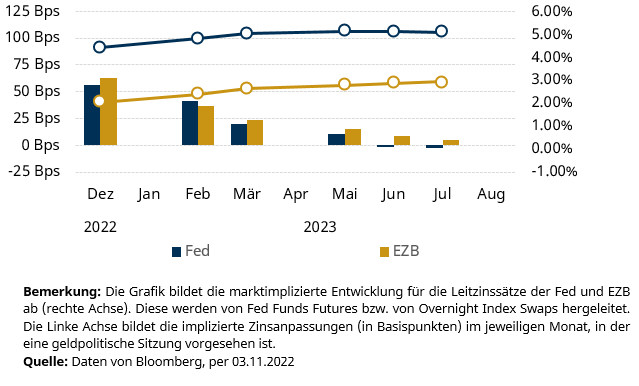

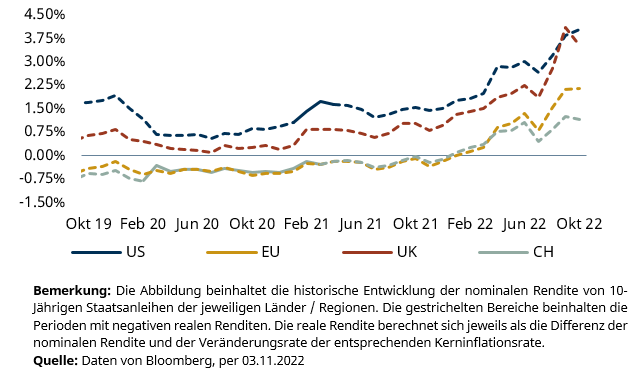

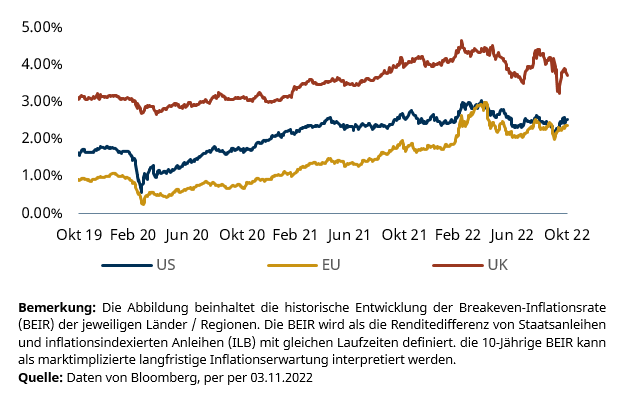

Die Frustration ist auch an den Märkten spürbar. So sind die Renditen der 10-jährigen Staatsanleihen weiter angestiegen und die 10-jährige Breakeven-Inflationsrate indiziert nach wie vor auf eine langfristige Inflationserwartung über dem Inflationsziel der Fed hin. Investoren gewichten nun die Möglichkeit stärker, dass sich die Phase der Stagflation noch weiter in die Länge ziehen könnte, weshalb auch der US Dollar als sicherer Hafen, gemessen am DXY Index, weiter an Wert gewonnen hat. Der Markt preist zurzeit eine Erhöhung um 50 Basispunkte für die letzte Sitzung dieses Jahres und einen endgültigen Zinssatz von über 5% zu Beginn des zweiten Quartal des nächsten Jahres ein.

Die EZB hob am 27. Oktober die Referenzzinssätze um weitere 75 Bps an. Allerdings kennzeichnet sich der geldpolitische Kurs für den Euroraum bei einer weiterhin ansteigenden Inflationsrate, die im Oktober eine Teuerung von 10.7% erreicht hat, nicht wirklich als aussichtsreich. Zusätzlich erschweren die hohen Anleiherenditedifferenzen die Implementation einer effizienten Geldpolitik. Zudem belastet die Energiekrise Europa am stärksten, weshalb die IMF in ihrer jüngsten Prognose Deutschland und weitere Mitgliedsstaaten nächstes Jahr in eine Rezession zusteuern sieht. Für die letzte Sitzung in diesem Jahr preist der Markt eine Erhöhung zwischen 50 und 75 Bps ein.

Unsere Erwartungen

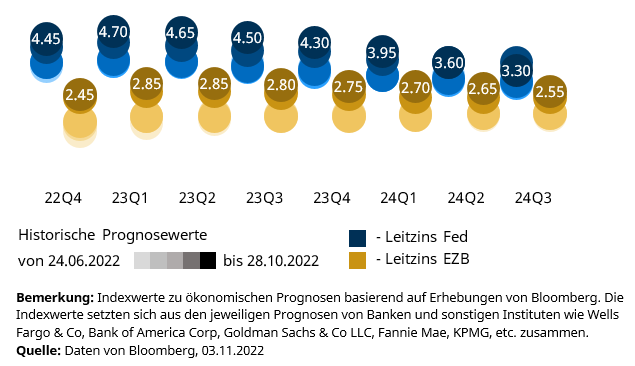

Es sind von beiden Notenbanken jeweils zwei weitere Erhöhungen bis Jahresende zu erwarten, wobei wir in der bevorstehenden Sitzung jeweils eine Erhöhung um 75 Bps als Basisszenario einstufen. Obwohl die Zinsen in den USA bereits erheblich gestiegen sind, deuten die hohen Anleiherenditen und eine Breakeven-Inflationsrate von weiterhin über 2.0% auf eine abgeschwächte Glaubwürdigkeit der amerikanischen Geldpolitik hin, weshalb das Zinstempo vorerst gehalten werden muss. Hinsichtlich der zweistelligen Inflationsrate müsste die EZB ein strammeres Tempo vorlegen. Nebst der Inflation ist auch der Wertzerfall des Euros problematisch. Jedoch fehlt der EZB der nötige wirtschaftliche Spielraum, drastischer vorzugehen, weshalb sie mit hoher Sicherheit von einer Erhöhung um weitere 75 Bps in den letzten beiden Sitzungen bis Jahresende nicht abweichen wird.

Prognosezahlen

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022