Die Baukosten steigen seit einem Jahr überdurchschnittlich und die jüngste Rohstoffknappheit befeuert den Preisanstieg zusätzlich. Längst sind nicht mehr die Lohnkosten hauptursächlich für die Bauteuerung, was zu einer Sensibilisierung im Umgang mit Rohstoffen führen könnte. Denn die Frage nach der Herkunft und Herstellung von Baumaterialien wird zukünftig nicht mehr nur ein ökologisches oder moralisches Thema sein, sondern sich ganz direkt und monetär auf die Wirtschaftlichkeit der Projekte auswirken. Neue Wege sind gefragt, wenn es um den Umgang mit dem Baubestand geht.

Baukostenteuerung: nachhaltiger Anstieg oder kurzfristige Preiseskapaden?

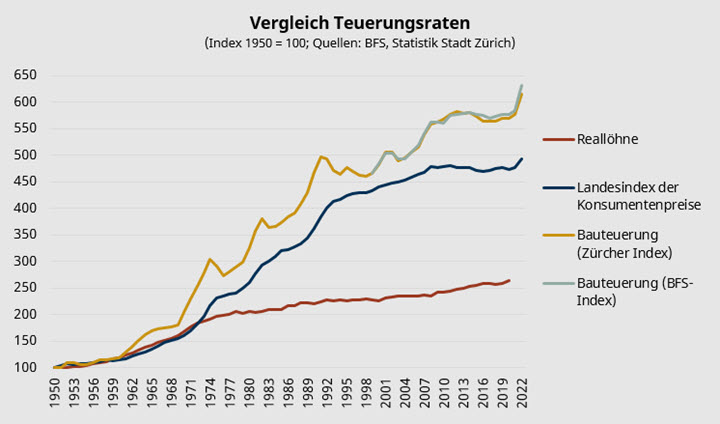

Während fast einem Jahrzehnt haben die Baukosten in der Schweiz praktisch stagniert. Die Bauteuerung war marginal, zuweilen sogar rückläufig. Bereits im vergangenen Jahr hat sich mit einer Teuerung von rund 4% die Trendwende angekündigt. Mit der jüngsten Rohstoffknappheit sind nun besonders die Stahlpreise dermassen hochgeschnellt, dass einige Bauträger und Projektentwickler vor erheblichen Herausforderungen stehen. Inzwischen zeigen sich in den jüngsten Index-Erhebungen Teuerungsraten von 6.7% (Zürcher Index der Wohnbaupreise) resp. sogar über 8% (Bundesamt für Statistik), was auch im langfristigen Vergleich ausserordentlich ist.

Es ist aus heutiger Sicht noch offen, ob es sich dabei um eine kurzfristige Preisvolatilität handelt, die sich mittelfristig wieder ausgleicht und sich der generellen Teuerung annähert. Schliesslich gab es auch bereits Anfang der 1970er Jahre sowie in den beiden Folgejahrzehnten bis zur Immobilienkrise 1991 und später in den Boomjahren bis zur Finanzkrise 2008 ähnlich hohe oder auch deutlich höhere Bauteuerungsraten, die im Anschluss jeweils wieder leicht korrigiert wurden. Die mittlere jährliche Bauteuerung beträgt seit 1960 rund 2.6%. Im Vergleich dazu lag die mittlere jährliche Teuerung gemäss Landesindex der Konsumentenpreise bei rund 2.3%. Insofern sind wir es uns also langfristig gewohnt, dass das Bauen überdurchschnittlich teurer wird, gerade im Vergleich mit anderen Tätigkeiten resp. Konsumgütern.

Lohnkosten nicht mehr der Haupttreiber

Trotzdem dürfte der jüngste «Stahl-Schock» gerade im Umgang mit Baumaterialien möglicherweise zu einer gewissen nachhaltigen Sensibilisierung im Umgang mit Rohstoffen führen. Eine derart einseitige, auf Materiallieferungen bezogene Bauteuerung ist doch eher ungewohnt; nachdem sich die typischen Preissteigerungen in der Vergangenheit eher auf ein Bündel von Ursachen, beispielsweise Erhöhung der Lohnkosten oder zunehmende Normendichte, zurückführen liessen. Und es ist ja nicht nur der im Rohbau verwendete Bewehrungsstahl davon betroffen, sondern Produkte, die sich durch alle Arbeitsgattungen von der Gebäudehülle über die Haustechnik bis in den Ausbau ziehen.

Währendem – analog zum Warenkorb der allgemeinen Teuerung – die Bauteuerung transparent nach Gewerken nachvollzogen werden kann, gibt es innerhalb der Gewerke keine differenzierte Erhebung nach Material und Lohnkosten. Allgemein bekannt ist jedoch, dass seit Erhebungsbeginn nach dem 2. Weltkrieg der Anteil der Lohnkosten, also die Arbeitsleistung, erheblich stärker zur Bauteuerung beigetragen hat als die Materialkosten. Die jüngste Krise könnte diesbezüglich zu einer leichten Korrektur resp. Verschiebung der Optik führen: Bauherrschaften dürften sich vermehrt fragen, ob es notwendig ist, ein gewisses Bauteil wirklich zu ersetzen, oder dieses durch Arbeit zu reparieren oder ergänzen. Ebenso dürfte die Frage nach der Herkunft und Herstellung der Baumaterialien nicht mehr nur ein ökologisches oder moralisches Thema sein, sondern sich ganz direkt, d.h. monetär, auf die Wirtschaftlichkeit der Projekte auswirken.

Insofern handelt es sich bei den beschriebenen Vorgängen ökonomisch betrachtet um die Internalisierung von externen negativen Effekten. Die Kreislaufwirtschaft rückt damit näher und erbringt den Tatbeweis. Folgende Aspekte des Bauens und der Immobilienentwicklung generell können davon betroffen sein:

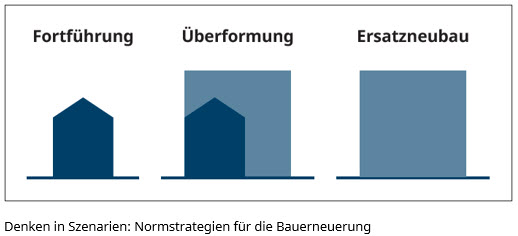

- Umgang mit dem Gebäudebestand: Überformung statt Neubau

- Umbau vs. Neubau ist nicht schwarz-weiss; es gibt viele Grautöne, d.h. Eingriffstiefen. Schliesslich ist im bebauten urbanen Kontext auch ein Neubau immer nur eine Überformung resp. Ergänzung einer bestehenden ortsbaulichen Struktur.

- Materialwahl: lokal, regional und «nachwachsend» anstelle von langen Transportwegen

Neue Wege im Umgang mit bestehenden Objekten

Im weiteren Sinne dürfte dies auch zu einem Paradigmenwechsel in der Baukultur führen: Tabula rasa und möglichst viel neu Gebautes wird nicht mehr zwingend der einfachere Weg sein. Stattdessen wird ein genaueres Hinsehen und eine vertieftere Würdigung des Vorhandenen gefragt sein. Innovation bedeutet nicht, möglichst viel Neues zu erschaffen, sondern neue Wege im Umgang mit dem Bestehenden zu finden. Die Digitalisierung unterstützt dabei: Ein BIM-Modell des Gebäudebestandes hilft, die Unwägbarkeiten in der Planung und damit die Kosten und Termine im Griff zu behalten. Vor dem Hintergrund der Siedlungsentwicklung nach innen werden auch denkmalpflegerische Aspekte immer wichtiger. Dabei ist zu hoffen, dass in diesen Fachkreisen die notwendige Offenheit für neue Herangehensweisen besteht. Ein Gebäude könnte z.B. aufgrund seiner strukturellen Eigenschaften und nicht wegen seiner Fassade oder bestimmter Elemente im Innenausbau erhaltenswert sein. Dementsprechend kann dies zu einer Innovation der Baukultur und einem Umdenken bei denkmalpflegerischen Fragen führen. Die Diskussion um die Maag-Hallen, den Pfauen-Saal des Schauspielhauses oder auch das Globus-Provisorium können in den kommenden Jahren spannende Beispiele dafür abgeben, die es zu beobachten gilt.

Auf jeden Fall empfiehlt sich bei jedem baulichen Eingriff eine sorgfältige Analyse und Auslegeordnung. Die gegenwärtige Baukostenentwicklung erfordert einen sorgfältigen Umgang mit den Ressourcen und eine durchdachte Planung der Eingriffstiefe. Das Denken in Szenarien wird bei Avobis Advisory von Beginn weg in der strategischen Planung gepflegt und führt zu Mehrwert auf Objekt- und Portfoliostufe.

Quellen: Bundesamt für Statistik, Statistik Stadt Zürich

Autor

David Belart, Head Asset Management & Development