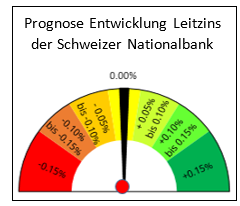

In ihrer geldpolitischen Lagebeurteilung vom 16. Dezember 2021 hatte die SNB bekanntgegeben, dass sie zur Sicherung der Preisstabilität und zur weiteren Erholung der Schweizer Wirtschaft ihre expansive Geldpolitik unverändert fortführt. Somit bleibt der SNB-Leitzins und der Zins auf Sichtguthaben auf den SNB-Girokonten unverändert bei -0.75%.

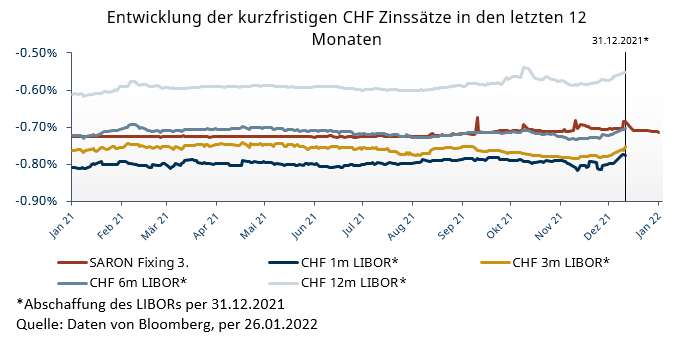

Die kurzfristigen Zinssätze basierend auf den LIBOR wurden am Jahreswechsel durch den SARON Zinssatz abgelöst. Dieser liegt per 25. Januar 2022 bei -0.71%.

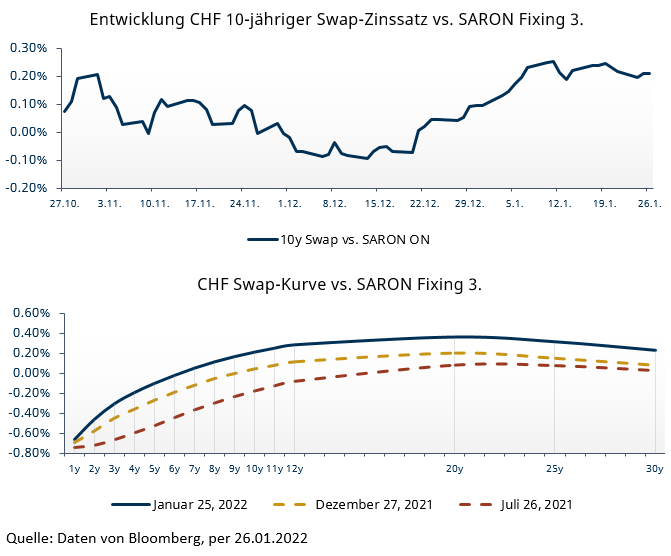

Der 10-jährige CHF Swap-Satz vs. SARON notiert per 25. Januar 2022 bei 0.21% und liegt somit im Vergleich zum Vormonat um 0.17 Prozentpunkte höher. Die Swap-Zinskurven verzeichnen im Vergleich zum Vormonat eine deutliche Verschiebung nach oben über alle Laufzeiten hinweg.

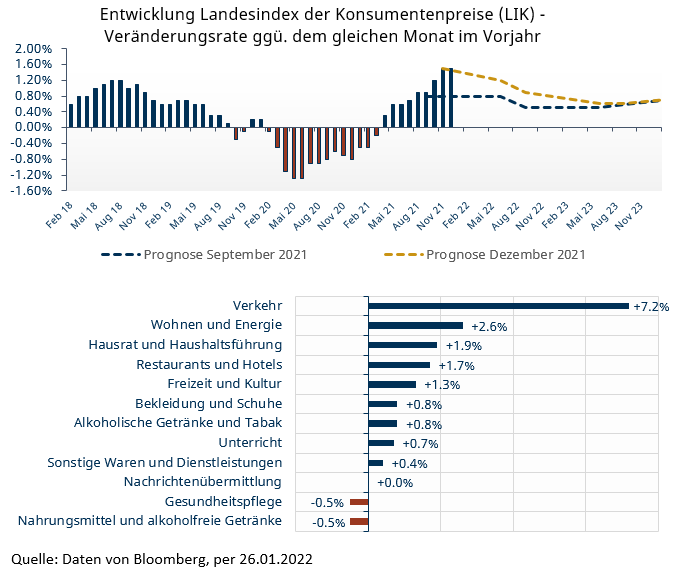

Der Schweizer Landesindex der Konsumentenpreise ist im Dezember im Vergleich zum Dezember des Vorjahres um 1.50% gestiegen und ist im Vergleich zum Vormonat um 0.10% gesunken. Die durchschnittliche Jahresteuerung für das Jahr 2021 belief sich auf 0.60% und entspricht genau der Inflationsprognose der SNB. Die Inflationsprognose der SNB liegt für das Jahr 2022 bei 1.00%.

Gemäss der Medienmitteilung vom 26. Januar 2022 hat der Bundesrat dem Antrag der SNB, die Reaktivierung des antizyklischen Kapitalpuffers ab dem 30. September 2022, zugestimmt. Dieser wurde nämlich im März 2020 pandemiebedingt deaktiviert. Die SNB begründet ihren Entscheid damit, dass es keine weiteren Anzeichen einer Kreditverknappung bei Unternehmen gebe und dass sich die Verwundbarkeit am Hypothekar- und Wohnliegenschaftsmarkt seit der Deaktivierung erhöht habe, weshalb sie einen Kapitalpuffer von 2.50% (2.00% vor Deaktivierung im März 2020) als gerechtfertigt sieht, um diesem Risiko entgegenzuwirken. Dies hat zur Folge, dass ab dem 30. September 2022 Schweizer Banken verpflichtet werden, zusätzliche Eigenmittel im Umfang von 2.50% der risikogewichteten Positionen, welche mit einer Wohnliegenschaft im Inland grundpfandgesichert sind, zu halten.

USA:

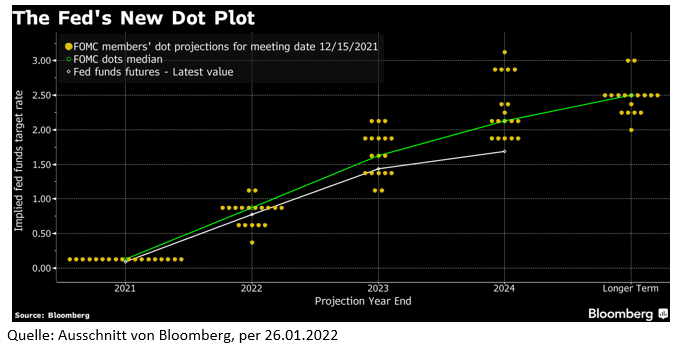

In ihrer letzten Sitzung vom 26. Januar 2022 beschloss die US-Notenbank (FED), ihre Konjunkturprogramme Anfang März 2022 zu beenden. Die monatlichen Nettokäufe von Staatsanleihen werden von aktuell USD 40 Mrd. auf mindestens USD 20 Mrd. und diejenigen von hypothekarisch gesicherten Wertpapieren von USD 20 Mrd. auf mindestens USD 10 Mrd. reduziert. Aufgrund der Inflation, welche deutlich über dem Inflationsziel von 2.00% liegt, und einem starken Arbeitsmarkt beurteilt die FED eine baldige Anhebung des Leitzinses als angemessen. Der sogenannte «Dot Plot» der FED, welcher die Aussichten der Entscheidungsträger der US-Notenbank bezüglich der Entwicklung des Leitzinses zusammenfasst, zeigt einen Medianwert von drei Zinserhöhungen für das Jahr 2022. Der Geldmarkt preist bereits eine Zinserhöhung von 0.25% im März ein und impliziert aktuell vier Zinserhöhungen für das Jahr 2022.

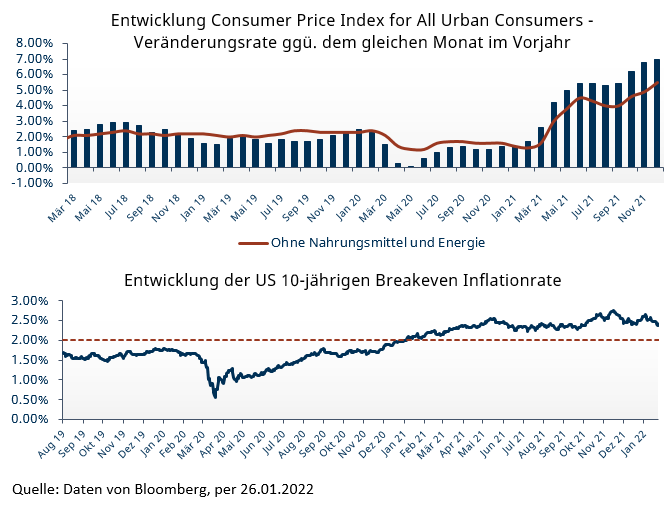

Der Verbraucherpreisindex verzeichnete im Dezember 2021 eine Wachstumsrate von 7.00% gegenüber dem Dezember des Vorjahres. Die sogenannte Kerninflationsrate, welche die Bestandteile Nahrungsmittel und Energie nicht inkludiert, beträgt 5.50%. Die implizierte 10-jährige Breakeven Inflationsrate, welcher als langfristige Inflationserwartung des Marktes interpretiert werden kann, liegt per 25. Januar 2022 bei 2.41% und somit weiterhin über dem langfristigen Inflationsziel der FED. Angesichts des Inflationsschubs könnte der Leitzins schneller und stärker angehoben werden wie bis anhin signalisiert.

Europa:

Der geldpolitische Ausschuss der britischen Nationalbank (MPC) hatte am 15. Dezember 2021 entschieden, den Leitzins um 0.15 Prozentpunkte neu auf 0.25% zu erhöhen. Somit war sie die erste grosse Zentralbank, die seit Pandemiebeginn ihren Leitzins angehoben hat. Der Konsumentenpreisindex für das Vereinigte Königreich verzeichnete im Dezember 2021 eine Veränderungsrate von 5.40% im Vergleich zum Dezember des Vorjahres. Die nächste Sitzung findet am 3. Februar 2022 statt. Es ist wahrscheinlich, dass eine weitere Zinserhöhung verkündet wird.

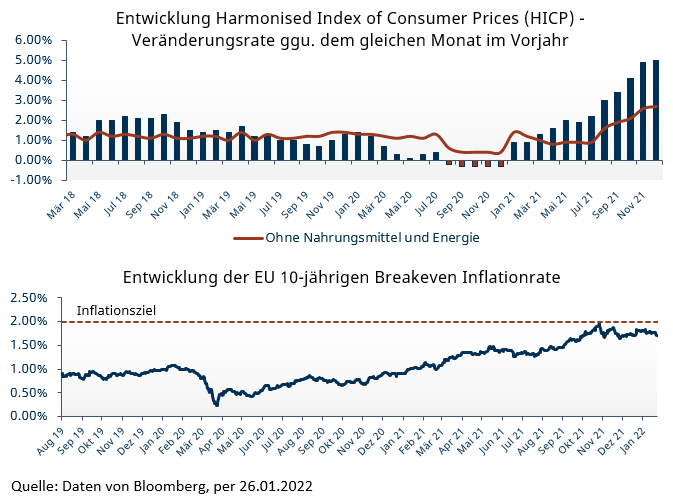

Der Konsumentenpreisindex für den Euroraum verzeichnet im Dezember 2021 eine Veränderungsrate von 5.00% im Vergleich zum Dezember des Vorjahres und liegt somit weiterhin deutlich über dem Inflationsziel von 2.00%. Die Kerninflationsrate beträgt 2.70%. Die implizierte 10-jährige Breakeven Inflationsrate liegt per 25. Januar 2022 bei 1.71%. Die Europäische Zentralbank (EZB) beurteilt den Inflationsanstieg als vorübergehend und sieht mittelfristig eine Inflationsrate unter dem Zielwert von 2.00%.

Gemäss der letzten Sitzung vom 16. Dezember 2021 geht der EZB-Rat davon aus, dass im ersten Quartal 2022 die Nettokäufe von Vermögenswerten im Rahmen des PEPP in einem geringeren Tempo als im Vorquartal durchgeführt werden. Zudem werden die Nettokäufe von Vermögenswerten im Rahmen des PEPP voraussichtlich Ende März 2022 eingestellt. Die nächste Sitzung findet am 3. Februar 2022 statt.

Wir erwarten mit einer hohen Wahrscheinlichkeit, dass die FED in ihrer nächsten Sitzung im März 2022 den Leitzins um mindestens 0.25% erhöhen wird, wobei im Verlauf des Jahres weitere Zinserhöhungen folgen werden. Dies wird den Druck auf andere Währungshüter und insbesondere auf die EZB erhöhen, ebenfalls ihre Geldpolitik anzupassen, wobei wir die Wahrscheinlichkeit einer Zinserhöhung seitens der EZB bis zur Jahreshälfte als gering einstufen. Dies schränkt folglich auch den Spielraum der SNB massiv ein, da die SNB einer Aufwertung des Schweizer Frankens entgegenwirken möchte.

Die Schweizer Wirtschaft hat sich während der Pandemie als äusserst widerstandsfähig erwiesen. Die Interventionen der SNB zur Bekämpfung der wirtschaftlichen Folgen der Pandemie wurden erfolgreich und effizient umgesetzt. Die Erholung erfolgte, ohne die Verschuldung zu erhöhen. Des Weiteren stufen wir die Inflation in der Schweiz als moderat ein. Zudem verfügt das Schweizer Finanzsystem über ausreichende Kapital- und Liquiditätspuffer. Mit der Reaktivierung des antizyklischen Kapitalpuffers wird die Widerstandsfähigkeit des Bankensektors aufrechterhalten und dort wo nötig gestärkt. Da jedoch Kreditausfälle und Marktkorrekturen mit Verzögerungen eintreten können, ist es wichtig, dass die Öffentliche Hand weiterhin betroffene Sektoren unterstützt. Wir sehen daher keine Notwendigkeit für eine Verschärfung der Geldpolitik und somit eine Änderung des Schweizer Leitzinses.

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022