Fachartikel von Burak Er, Head Research und Senior Consultant Financing, im Immobilien Business

Das Zinsniveau steigt. Die Kreditgeber werden immer vorsichtiger. In diesem Umfeld wachsen die Herausforderungen, wenn es darum geht eine Finanzierung oder Anschlussfinanzierung für Immobilien zu finden. Avobis unterstützt ihre KundInnen beim Finden der optimalen Finanzierung – damit es eben nicht komplex und teuer wird.

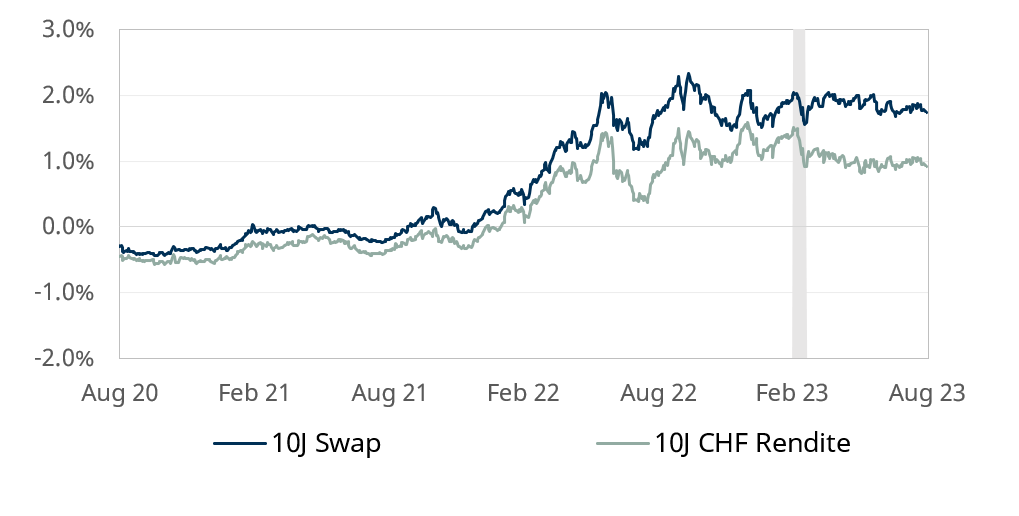

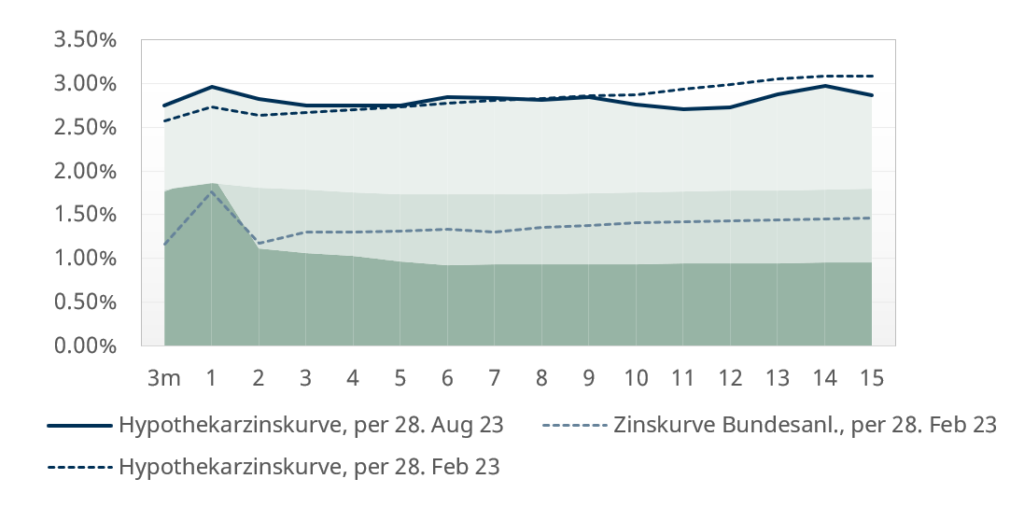

Ein Hauptindikator für die wachsende Zurückhaltung von Kreditgebern sind die erhöhten Risikoaufschläge. Die Unsicherheit rund um die Übernahme der CS durch die UBS hat das Risiko im Bankensektor verstärkt. Dies manifestiert sich vor allem in den gestiegenen Swap-Spreads, die die Differenz zwischen dem Swap-Satz und der Rendite von Bundesanleihen reflektieren (siehe Abbildung 1). Darüber hinaus geben Banken nicht nur diesen Aufschlag an die Kreditnehmer weiter, sondern auch andere Marktrisiken. Sie tun dies, indem sie eine höhere Kreditmarge berechnen, was insgesamt – trotz sinkenden Anleiherenditen – zu anhaltend hohen Kreditzinsen führt (siehe Abbildung 2).

Banken werden selektiver

Viele Banken erweitern ihre Hypothekargeschäfte nicht mehr über ihren Kernbereich hinaus und fokussieren sich ausschliesslich auf ihre Hauptgebiete. Ein solches Vorgehen entzieht dem Markt einen Wettbewerbsanteil und schwächt die Verhandlungsposition der Kreditnehmer. Während im Tiefzinsumfeld Kreditvergaberichtlinien häufig als zu restriktiv empfunden und dementsprechend durch Kredite, die als Exception-to-Policy gelten, umgangen wurden, werden sie nun konsequenter befolgt. Die striktere Befolgung von bankinternen Vorgaben bezüglich Belehnungssätzen, Tragbarkeitsregeln und Amortisationsraten schränkt den Handlungsspielraum von Hypothekarnehmern ein und kann im extremen Fall zu einer Ablehnung des Kreditantrags führen.

Professionelles Vorgehen und aktive Präsenz im Markt verlangt

Die Notenbanken signalisieren einhellig eine restriktive Geldpolitik auf unabsehbare Zeit, was die Situation weiter verkompliziert. In diesem Marktumfeld wird es selbst für finanzierungsaffine und gut vernetzte Akteure am Immobilienmarkt zunehmend herausfordernd, eine nahtlose Refinanzierung für ihre Immobilienprojekte zu sichern. Auch die Realisierung von Bau- und anderen Investitionsprojekten steht vor wachsenden Schwierigkeiten, wenn es darum geht, die benötigte Finanzierung zu gewährleisten und die Vorhaben profitabel umzusetzen.

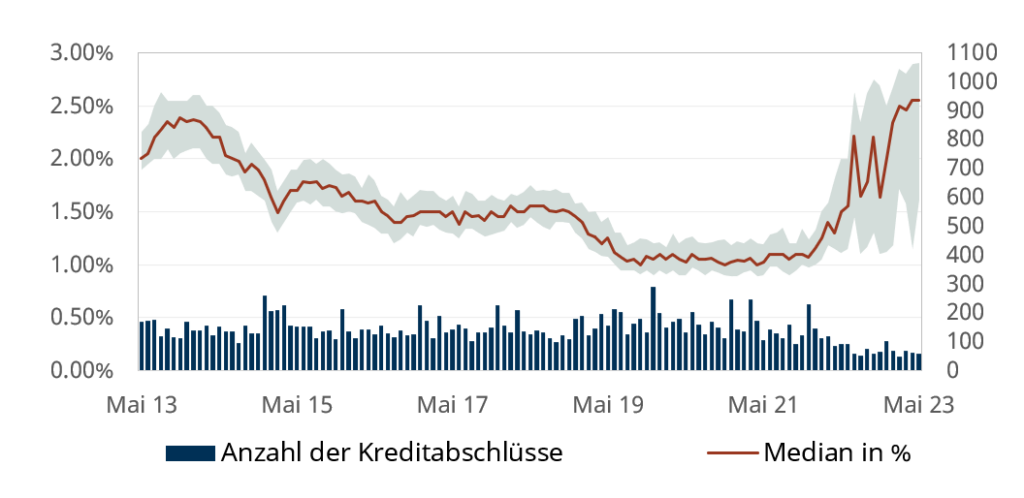

Inmitten der aktuellen Marktunsicherheit wird es unerlässlich, selbst bei bestehenden Krediten die eigene Finanzierungsstruktur kritisch zu überdenken und sie bei Bedarf an die sich wandelnden Rahmenbedingungen und Anforderungen anzupassen. Der Markt verlangt gerade in einem solchem Umfeld von gestiegenen und volatilen Zinsen (vgl. Abbildung 3) nach einer aktiven Präsenz und einem professionellen Vorgehen, um erfolgreich zu sein. Bei all diesen Themen unterstützt und berät die Avobis mit ihren Expertinnen und Experten und ihrem grossen Netzwerk an Kreditgebern in allen Finanzierungsfragen.

Mezzanine-Finanzierung: Eine weitere Option, wenn nichts mehr geht

Neben der herkömmlichen Bankfinanzierung existieren alternative Finanzierungsmodelle, wie beispielsweise die Mezzanine-Finanzierung. Dieses nachrangige Darlehen kann sich besonders zur Sicherung der Liquidität oder als Überbrückungsfinanzierung eignen. Wegen des damit verbundenen Risikos kann diese Form der Kapitalbeschaffung kostspielig sein. Daher ist ein professionelles Ausschreibungsverfahren für die Finanzierung und ein gründlicher Vergleich von Angeboten entscheidend.

Obwohl die Mezzanine-Finanzierung rechtlich als Fremdkapital eingestuft wird, wodurch Zinsaufwendungen steuerlich absetzbar sind, kann es vorkommen, dass Steuerbehörden die Konditionen solcher Finanzierungen hinterfragen. Dies geschieht insbesondere, wenn die Darlehen von nahestehenden Parteien oder Aktionären stammen. In diesen Situationen kann es notwendig werden, dass der Kapitalnehmer die marktübliche Ausgestaltung der Finanzierungsbedingungen nachweist.

Die Avobis verfügt über langjährige Erfahrung in der Vermittlung von Fremdkapital, einschliesslich Mezzanine-Finanzierungen. Dank dieser Expertise und ihrer ausgezeichneten Vernetzung im Markt kann Avobis sowohl bei der Beschaffung einer Mezzanine-Finanzierung unterstützen als auch eine detaillierte Analyse zur Marktüblichkeit der zugrundeliegenden Finanzierung erstellen.

Abbildung 1: 10J Swap-Spread

Bemerkung: Die graue Markierung repräsentiert den Zeitraum im März, in welchem sich die CS-Situation verschärfte und schliesslich die Übernahme durch die UBS offiziell bekannt gegeben wurde. Quelle: Refinitiv Eikon, per 28.08.2023

Abbildung 2: Hypothekarzinskurve

Bemerkung: Die Hypothekarzins-Kurve wird auf der Grundlage der Durchschnittswerte der Schaufensterzinssätze verschiedener Kapitalgeber erstellt. Die Hypothekarzinsen werden unterteilt in die Rendite von Bundesanleihen (untere Fläche), die Swap-Marge (mittlere Fläche) sowie die Kreditmarge (obere Fläche). Die Kreditmarge ergibt sich als die Differenz des Hypothekarzinses und des Swap-Satzes mit gleicher Laufzeit. Quelle: Refinitiv Eikon, Avobis, per 28.08.2023

Abbildung 3: Zinssätze Hypothekarkredite mit Laufzeit über 7 bis 10 Jahre

Bemerkung: Die Grafik basiert auf den Erhebungen der SNB. Erfasst werden die festen Sätze für grundpfandgesicherte Kredite zur Finanzierung von Immobilien im Inland. Abgebildet werden die Anzahl neuer Kreditabschlüsse und die Median-Werte sowie die 25%- und 75%-Quantile der Zinssätze. Quelle: Refinitiv Eikon, SNB, per 28.08.2023

Wir schaffen in diesen unsicheren Zeiten Liquidität und Flexibilität und stehen Ihnen als zuverlässiger Partner zur Seite. Kontaktieren Sie uns und lassen Sie uns gemeinsam Ihre Finanzierungslösung finden.