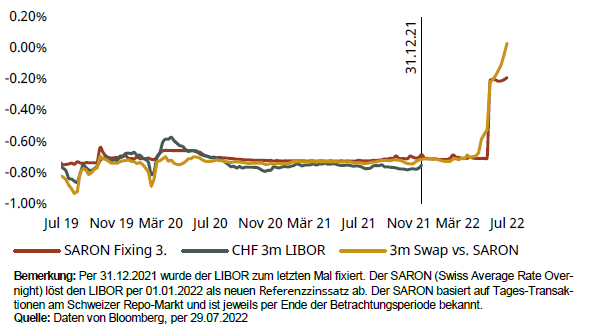

Wie bereits in der letzten Einschätzung geschildert, bewegten sich die Zinssätze für Swapgeschäfte für unmittelbare Laufzeiten bereits Wochen vor dem geldpolitischen Entscheid der SNB im Juni aussergewöhnlich nach oben. Dies hätte ein Hinweis auf die unangekündigte Erhöhung des Leitzinses sein können. So sind die jüngsten Bewegungen am Swapmarkt nicht nur einhergehend mit den Andeutungen der SNB, in der nächsten Lagebeurteilung vom 21. September erneut den Leitzins zu erhöhen, sondern indizieren auch die Effizienz der Schweizer Geldpolitik.

Schweiz

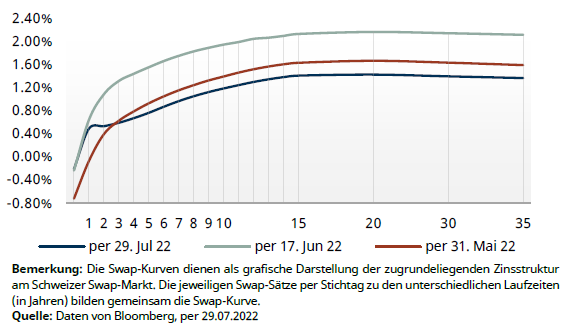

Aktuell unterläuft die Zinskurve für Swapgeschäfte einer nicht-parallelen Verschiebung. Seit der letzten Entscheidung vom 16. Juni ist eine Abflachung der Kurve zu erkennen, indem die Sätze für unterjährige Laufzeiten hoch geblieben und die Sätze mit längeren Fristen gesunken sind. Dieser Rückgang spricht für die Glaubwürdigkeit der Geldpolitik, dass sie in der Bemühung um die Gewährleistung der Preisstabilität langfristig erfolgreich sein wird. Insbesondere für mittlere Laufzeiten spiegelt dieser Rückgang die Markthaltung wider: die SNB zieht für dieses Unterfangen nicht so kräftig an der Zinsschraube wie zuvor erwartet. Obwohl die unterjährigen Laufzeiten eine bevorstehende Leitzinserhöhung signalisieren, wird die Schrittweite von den zukünftigen Inflationsdaten abhängig sein und lässt momentan einen grossen Spielraum für deren Schätzung zu. Das Szenario einer Zinserhöhung um 75 Bps, ähnlich wie bei der Fed, wäre bei überraschend hohen Inflationszahlen nicht unvorstellbar.

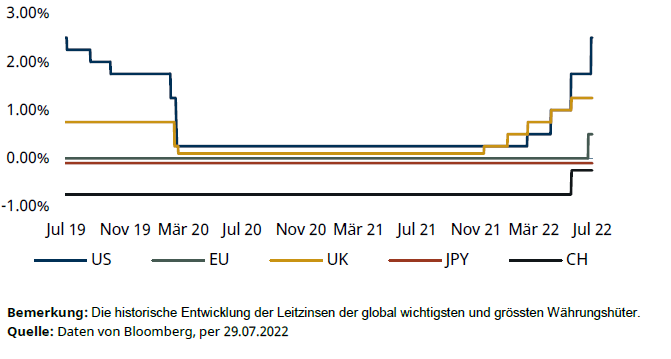

Auf jeden Fall steht das Ende der Negativzinsen bevor. Die Preise für Festhypotheken sind seit dem letzten Entscheid der SNB günstiger geworden, jedoch werden zukünftig nun auch Geldmarkthypotheken betroffen sein und mit hoher Wahrscheinlichkeit teurer werden.

Unsere Erwartungen

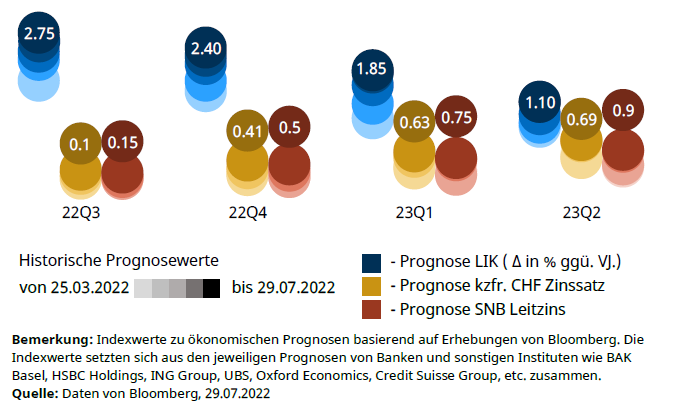

Der Zinsmarkt hat in den vergangenen Wochen positiv auf die geldpolitische Strategie reagiert und untermauert somit die Glaubwürdigkeit der SNB, die Preisstabilität in der langen Frist gewährleisten zu können. Auch wenn die Zinsen am längeren Ende gesunken sind und die starke heimische Währung sich vermutlich auch in den kommenden Monaten positiv auf die Inflation auswirken wird, sind weitere Erhöhungen für eine erfolgreiche Geldpolitik unabdingbar. Jedoch ist es aus heutiger Sicht sehr schwierig, den nächsten Zinsschritt zu quantifizieren, wobei wir alle Szenarien von 25 bis 75 Bps als äusserst wahrscheinlich erachten. Deshalb werden wir die bevorstehenden Inflationszahlen und den Swapmarkt genau beobachten, um Aufschlüsse für die nächste Entscheidung zu gewinnen.

Prognosezahlen

Ausland

Der Offenmarktausschuss der Fed beschloss in seinen Sitzungen vom 26. und 27. Juli eine weitere Anhebung des Leitzinses um 75 Bsp. Das neue Zielband für den Leitzins liegt bei 2.25% bis 2.50% und befindet sich gemäss der Einschätzung der Notenbank nun im neutralen Bereich.

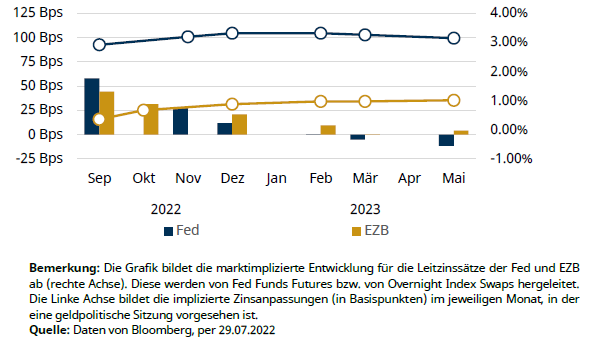

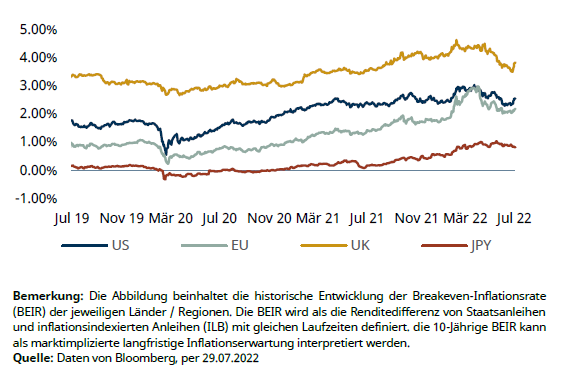

Die Rückkehr zu einer neutralen Geldpolitik hatte bis jetzt die gewünschte Abnahme der gesamtwirtschaftlichen Aktivität zur Folge, um so dem Ungleichgewicht zwischen Angebot und Nachfrage entgegenzuwirken. Obwohl die Inflation dennoch ungebremst zu steigen scheint, hat die Geldpolitik der Fed – dank des hohen Straffungstempos in den letzten Monaten – wieder mehr an Glaubwürdigkeit gewonnen. Dafür spricht unter anderem der Rückgang der Anleiherenditen sowie der Breakeven-Inflationsraten. Zudem war der letzte Entscheid übereinstimmend mit der Markterwartung, die momentan für die nächste Sitzung im September – einhergehend mit den Äusserungen der Fed – eine weitere Straffung um mindestens 50 Bps einpreist. Es gilt nun, die Inflationsentwicklung in den kommenden Wochen genau zu beobachten.

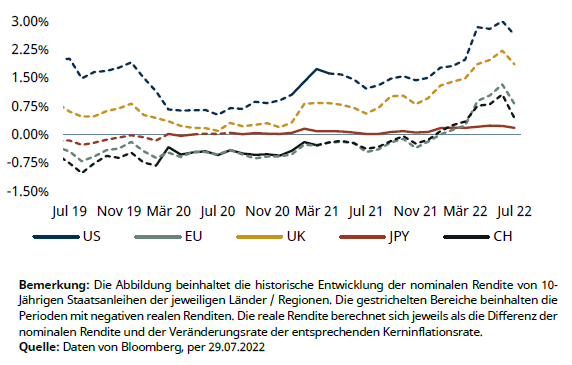

Die EZB hat am 21. Juli den Ausstieg aus den Negativzinsen vollzogen und hob die Zinsen um 50 statt 25 Bps an. Bei der Entscheidung war der starke Kursrückgang des Euros seit Jahresbeginn von besonderer Relevanz, da dieser den importierten Inflationsdruck verstärkt. Weitere Zinsanpassungen könnten die Attraktivität der europäischen Währung steigen und durch Kursaufwertungen der Inflation zumindest in der kurzen Frist entgegenwirken. Des Weiteren hat der EZB-Rat ein neues Instrument mit dem Namen Transmission Protection Mechanism (TPM) genehmigt, um die Renditedifferenzen der Anleihen von verschiedenen Mitgliedsstaaten zu begrenzen, um so die effiziente Übertragung der geldpolitischen Signale in allen Ländern des Euroraums zu gewährleisten.

Unsere Erwartungen

Sollte bis September keine Abkühlung der Inflation erkennbar sein, erwarten wir, dass die Fed ein drittes Mal die Zinsschraube um mindestens 50 Bps anziehen wird. Jedenfalls ist wichtig zu verstehen, dass aufgrund der kurzen Abfolge von grossen Zinsschritten die Wirksamkeit der Geldpolitik wahrscheinlich nicht unmittelbar zum Tragen kommt und eine gewisse Zeit benötigt wird, bis die Wirtschaft vollständig reagiert. Wir denken daher, dass eine Stagnation bzw. sogar eine Abnahme der Preise zu erwarten ist und die sogenannte Peak-Inflation bald erreicht sein wird. Aufgrund der Entwicklung des Euro-Wechselkurses und den deutlich hohen Inflationszahlen, erwarten wir ganz klar weitere Zinsanhebungen seitens der EZB. Angesichts der erfolgten Zinsschritte der Fed und auch der SNB erwarten wir für die Sitzung im September aktuell mindestens eine Anpassung um 50 Bps.

Prognosezahlen

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022