Die SNB schreibt in ihrem Stabilitätsbericht, dass die Preisempfindlichkeit des Schweizer Wohnimmobilienmarkts gegenüber Schocks erhöht sei. Wie ist das einzuordnen?

Seit dem Zinsanstieg im vergangenen Jahr hat bereits ein grosser Zinsschock stattgefunden, der zu einer insgesamt stagnierenden Preisentwicklung bei Wohnimmobilien geführt hat. Im internationalen Vergleich sehen wir bereits einige Preisrückgänge, in der Schweiz jedoch nur sehr partiell. Das deutet auf die Robustheit des Schweizer Immobilienmarktes hin.

Robuster Schweizer Immobilienmarkt

Schlüsselindikatoren wie die Bautätigkeit, das Wirtschaftswachstum, der Leerstand, die Zuwanderung und die Arbeitslosenquote weisen mittel- bis langfristig auf ein begrenztes Angebot und eine hohe Nachfrage hin. Das untermauert die Widerstandsfähigkeit des Marktes. Kurzfristig könnten steigende Zinsen Liquiditätsprobleme und Probleme bei der Tragbarkeit bewirken, die ungewollte Immobilienverkäufe und Preisrückgänge nach sich ziehen und die Nachfrage dämpfen könnten.

Gegenwärtig gewährleistet der Puffer, der durch die kalkulatorische Tragbarkeit bei der Kreditvergabe geschaffen wird, die finanzielle Tragbarkeit. Ein abrupter Anstieg der Zinsen könnte einen weiteren Schock auslösen, der die Tragbarkeit überstrapazieren und zu erheblichen Preiskorrekturen auf dem Wohnimmobilienmarkt führen könnte. Die Wahrscheinlichkeit für eine solche Entwicklung scheint aktuell aufgrund der Inflationsentwicklung eher tief.

Ist der Schweizer Immobilienmarkt für Wohneigentum überbewertet?

Es gibt verschiedene Ansätze und Modelle, die darauf abzielen, den intrinsischen Wert von Wohnimmobilien zu ermitteln, indem sie diverse ausschlaggebende Faktoren berücksichtigen und die aktuelle Preisabweichung von diesem intrinsischen Wert definieren. Viele dieser Modelle basieren auf Prognosen für die Zukunft oder auf Annahmen und sind nicht in der Lage, sämtliche relevanten Parameter zu erfassen. Daher ist es angebracht, die daraus resultierenden Schlussfolgerungen immer mit einer Portion Skepsis zu betrachten.

Während der Pandemie haben wir einen signifikanten Anstieg der Immobilienpreise gesehen, hervorgerufen durch verschiedene Faktoren. Insbesondere führten strukturelle Änderungen in den Wohnpräferenzen und den Arbeitsbedingungen, wie zum Beispiel das vermehrte Arbeiten im Home-Office, zu einer erhöhten Nachfrage nach mehr Wohnraum und infolgedessen zu einer Preissteigerung. Es ist nachvollziehbar, dass Kennzahlen, welche die Preise beziehungsweise Kosten des Immobilienbesitzes im Vergleich zu den Mietkosten aufzeigen, eine Überbewertung signalisieren. Gegenwärtig erfahren wir aber auch eine Steigerung der Mieten, was die erhöhten Preise für Immobilieneigentum in Relation setzt und in diesem Sinne legitimiert. Das Angebot an Wohnimmobilien ist deutlich weniger elastisch als die Nachfrage. Dadurch befinden sich Angebot und Nachfrage selten in einem Gleichgewicht. Die steigenden Lebenshaltungskosten, die das verfügbare Einkommen belasten, und die erhöhten Hypothekarkosten könnten zwar die Nachfrage dämpfen, doch eben diese Effekte wirken sich auch negativ auf die Bautätigkeit aus und dämpfen somit das Angebot. Auch wenn die Nachfrage sinken würde, ist sie immer noch deutlich höher als das Angebot. Das macht einen abrupten Preisverfall bei einer tatsächlichen Abweichung vom Fundamentalwert unwahrscheinlich.

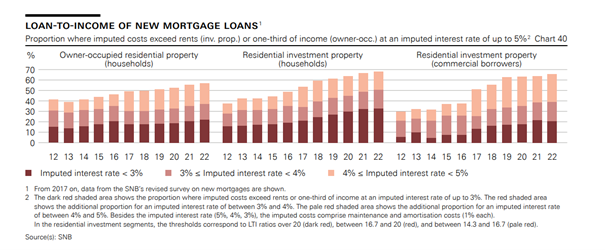

Wie entwickelt sich die Tragbarkeit bei den Hypothekarnehmern?

Betrachtet man die Daten der SNB in Bezug auf Belehnung und Tragbarkeit bei neuen Hypotheken, zeigt sich, dass sich neue Hypotheken in der Regel mit einer niedrigeren Belehnung, aber gleichzeitig mit einer schlechteren Tragbarkeit auszeichnen. Sie zeigen also hohe Schulden im Verhältnis zum Einkommen.

Im Jahr 2022 war die kalkulatorische Tragbarkeit bei etwa 35 Prozent der gewährten Hypotheken nicht gegeben, wenn man einen Zinssatz von drei bis vier Prozent annimmt. Bei einem angenommenen Zinssatz von vier bis fünf Prozent war dies sogar bei über der Hälfte aller neuen Hypotheken der Fall. Eine vergleichbare Tendenz lässt sich auch bei Wohnrenditeliegenschaften beobachten.

Die Tragbarkeitsanalyse der SNB weist auf potenzielle Gefahren im Wohnimmobilienmarkt hin, die bei weiteren Zinserhöhungen Preisadjustierungen auslösen könnten. Daher ist die Feststellung der SNB in ihrem Stabilitätsbericht bezüglich einer verstärkten Preisempfindlichkeit durchaus nachvollziehbar. Das stellt nun die Frage, welcher Spielraum der SNB zur Verfügung steht, um die Zinsen weiter anzupassen, wenn sich die Inflation weiter intensivieren sollte.

Für mehr Informationen zu den aktuellen Zinsentwicklungen und zum Schweizer Immobilienmarkt empfehlen wir, unseren monatlichen Newsletter zu abonnieren oder regelmässig unseren Blog zum Thema zu konsultieren. Für konkrete Fragen steht Ihnen auch unser Head Research, Burak Er, CFA, gerne zur Verfügung.