Dans son rapport de stabilité, la BNS écrit que la sensibilité des prix du marché suisse de l'immobilier résidentiel aux chocs est accrue. Comment faut-il classer cela ?

Depuis la hausse des taux d’intérêt de l’année dernière, un grand choc des taux d’intérêt a déjà eu lieu, ce qui a entraîné une stagnation globale des prix de l’immobilier résidentiel. En comparaison internationale, nous constatons déjà quelques baisses de prix, mais en Suisse, elles sont très partielles. Cela indique la robustesse du marché immobilier suisse.

Un marché immobilier suisse robuste

Des indicateurs clés tels que l’activité de construction, la croissance économique, le taux de vacance, l’immigration et le taux de chômage indiquent une offre limitée et une demande élevée à moyen et long terme. Cela renforce la résilience du marché. À court terme, la hausse des taux d’intérêt pourrait entraîner des problèmes de liquidité et de viabilité, ce qui pourrait provoquer des ventes immobilières non souhaitées et des baisses de prix et freiner la demande.

Actuellement, le tampon créé par la capacité financière calculée lors de l’octroi d’un prêt garantit la viabilité financière. Une hausse brutale des taux d’intérêt pourrait provoquer un nouveau choc, qui mettrait à mal la capacité d’emprunt et entraînerait des corrections de prix considérables sur le marché de l’immobilier résidentiel. La probabilité d’une telle évolution semble actuellement plutôt faible en raison de l’évolution de l’inflation.

Le marché immobilier suisse est-il surévalué pour la propriété du logement ?

Il existe différentes approches et modèles visant à déterminer la valeur intrinsèque des biens immobiliers résidentiels en tenant compte de divers facteurs déterminants et en définissant l’écart de prix actuel par rapport à cette valeur intrinsèque. Bon nombre de ces modèles sont basés sur des prévisions pour l’avenir ou sur des hypothèses et ne sont pas en mesure d’appréhender tous les paramètres pertinents. Il convient donc de toujours considérer les conclusions qui en découlent avec une certaine dose de scepticisme.

Pendant la pandémie, nous avons assisté à une hausse significative des prix de l’immobilier, provoquée par différents facteurs. En particulier, les changements structurels dans les préférences en matière de logement et les conditions de travail, tels que l’augmentation du travail à domicile, ont entraîné une demande accrue de logements et, par conséquent, une hausse des prix. Il est compréhensible que les indicateurs montrant les prix ou les coûts de la propriété immobilière par rapport aux coûts des loyers signalent une surévaluation. Actuellement, nous assistons également à une augmentation des loyers, ce qui met en relation les prix élevés de la propriété immobilière et les légitime en ce sens. L’offre de biens immobiliers résidentiels est nettement moins élastique que la demande. De ce fait, l’offre et la demande sont rarement en équilibre. L’augmentation du coût de la vie, qui pèse sur le revenu disponible, et la hausse des coûts hypothécaires pourraient certes freiner la demande, mais ces mêmes effets ont également un impact négatif sur l’activité de construction et freinent donc l’offre. Même si la demande diminuait, elle serait toujours nettement supérieure à l’offre. Cela rend improbable une chute brutale des prix en cas d’écart réel par rapport à la valeur fondamentale.

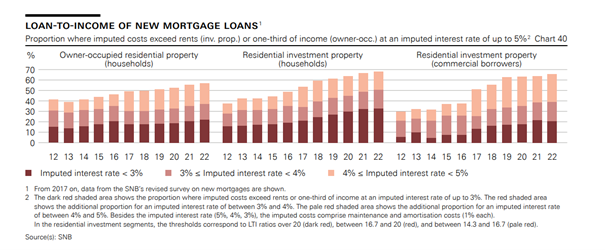

Comment évolue la capacité financière des emprunteurs hypothécaires ?

Si l’on examine les données de la BNS relatives au taux d’endettement et à la capacité de remboursement des nouvelles hypothèques, on constate que celles-ci se caractérisent généralement par un taux d’endettement plus faible, mais aussi par une capacité de remboursement plus faible. Elles présentent donc des dettes élevées par rapport aux revenus.

En 2022, la viabilité calculée n’était pas assurée pour environ 35 pour cent des hypothèques accordées, en supposant un taux d’intérêt de trois à quatre pour cent. Dans l’hypothèse d’un taux d’intérêt de quatre à cinq pour cent, c’était même le cas pour plus de la moitié des nouvelles hypothèques. Une tendance comparable peut être observée pour les biens immobiliers à usage résidentiel.

L’analyse de la capacité financière de la BNS met en évidence des dangers potentiels sur le marché de l’immobilier résidentiel, qui pourraient déclencher des ajustements de prix en cas de nouvelles hausses des taux d’intérêt. La constatation de la BNS dans son rapport de stabilité concernant une sensibilité accrue aux prix est donc tout à fait compréhensible. Cela pose maintenant la question de la marge de manœuvre dont dispose la BNS pour continuer à ajuster les taux d’intérêt si l’inflation devait s’intensifier davantage.

Pour plus d’informations sur l’évolution actuelle des taux d’intérêt et sur le marché immobilier suisse, nous vous recommandons de consulter régulièrement notre blog sur ce thème. Notre Head Research, Burak Er, CFA, se tient également à votre disposition pour répondre à vos questions concrètes.

Contact

Brandschenkestrasse 38

8001 Zürich