En combinant les crédits en devises étrangères et les dérivés de taux d'intérêt, il est possible d'économiser jusqu'à 50 points de base.

Article spécialisé de Burak Er, Head Research et Senior Consultant Financing

Comparer les conditions du marché et trouver le financement immobilier optimal est devenu encore plus difficile dans le contexte actuel de hausse des taux d’intérêt. Avobis ne se contente pas de conseiller ses clients dans ce processus, mais permet également d’obtenir des conditions plus avantageuses pour les financements immobiliers en exploitant les inefficiences du marché. En combinant les crédits en devises étrangères et les dérivés de taux d’intérêt, il est possible d’économiser jusqu’à 50 points de base.

Le concept d’absence d’arbitrage constitue un point central dans le monde de la théorie financière. Dans un marché parfaitement efficient, aucun participant ne devrait pouvoir réaliser un bénéfice sans risque en exploitant les différences de prix d’un même actif entre différents marchés. Cela implique que tous les contrats financiers, des titres simples aux produits dérivés complexes, devraient être tarifés en fonction de cette prémisse. Lorsqu’une divergence apparaît, les acteurs du marché avertis identifient et exploitent immédiatement de telles opportunités. En théorie, il devrait toujours en être ainsi. Mais en réalité, divers facteurs tels que les restrictions de capital ou les risques inhérents à certains instruments financiers et marchés peuvent entraver ou empêcher l’exploitation de ces différences de prix, ce qui peut prolonger les divergences. D’autre part, les restrictions sur certains marchés et segments financiers peuvent être contournées grâce à des instruments sans arbitrage, dans la mesure où l’accès à de tels instruments est autorisé. L’application de ce principe au financement immobilier permet d’optimiser les conditions de financement.

Contournement de la problématique du 0% floor

La limite de 0% imposée par les banques pour les hypothèses rémunérées au Libor ou au Saron durant une période de taux d’intérêt négatifs est un exemple concret de restriction du marché. Durant environ sept ans, les emprunteurs n’ont pas bénéficié de l’environnement de taux d’intérêt négatifs. Cette règle ne s’appliquait qu’aux accords directs entre les emprunteurs et les banques, tandis que les produits dérivés sur taux d’intérêt et devises étaient tarifés sans cette restriction. Les investisseurs astucieux ont pu contourner cette limite en utilisant des produits dérivés liés taux d’intérêt, par rapport à différentes devises. En optant pour un financement en devises étrangères, de préférence en USD, combiné à un cross currency swap (swap XCCY), il était possible de contourner la limite de 0% – même si, en raison des marges bancaires, il n’était pas possible de le faire complètement. Cette approche a permis d’obtenir un financement synthétique en CHF qui atteignait presque un taux d’intérêt de 0%.

Optimisation du financement par des solutions en devises étrangères

Au vu de l’environnement actuel des taux d’intérêt, la limite des 0% pourrait paraitre obsolète. Néammoins, les financements synthétiques en CHF demeurent attrayants, étant donné les imperfections actuelles du marché. Un concept clé à cet égard est la parité des taux d’intérêt, qui établit le rapport entre les taux d’intérêt et les taux de change. Selon la théorie de la parité des taux d’intérêt couverts, les rendements, une fois couverts, devraient être identiques pour des investissements dans différentes devises, même en présence de taux d’intérêt distincts. Ce principe influence également la formation des prix des produits dérivés sur devises et sur taux d’intérêt. Cependant, depuis la crise financière de 2007, il s’est avéré que cette parité n’est pas toujours respectée.

Comment tirer parti des inefficacités du marché emprunteur pour optimiser les financements immobiliers ? Une stratégie appropriée peut consister à combiner des crédits en devises étrangères et des dérivés de taux d’intérêt, en particulier lorsque le sous-jacent et les marges bancaires sont propices. Bien que cette stratégie ne soit pas toujours rentable sur le segment court de la courbe de rendement, elle peut l’être davantage pour des échéances plus longues, en particulier au-delà de deux ans, avec un potentiel d’augmentation significative de l’actif sous-jacent. Pour un contrat de 10 ans, cela signifie une base pouvant atteindre 50 points de base, ce qui permet une réduction significative des marges. Actuellement, seules quelques banques proposent cette option pour des durées plus longues – et principalement pour des clients sophistiqués avec un chiffre d’affaires annuel minimum de plusieurs centaines de millions de francs. Il existe toutefois des différences au niveau du dépôt de garantie (collatéral) et des conditions-cadres. Si les conditions sont adaptées, cette option de financement est très attrayante pour les acteurs majeurs. Analyser ces conditions et accéder à ces instruments financiers demande cependant du temps et est limité en disponibilité. – il est donc essentiel de bénéficier d’un accompagnement et de conseils d’experts.

Réussir la mise en œuvre avec un professionnel du financement

Dans la pratique, les déviations du principe du marché sans arbitrage peuvent faire perdre des inefficacités du marché, offrant ainsi des opportunités d’exploitation. Même si ces approches relèvent principalement de la théorie, elles se traduisent par des opportunités concrètes attrayantes. Elles constituent non seulement une alternative précieuse, mais aussi innovante sur un marché dynamique. Grâce aux solutions en devises étrangères, les propriétaires immobiliers peuvent donc potentiellement obtenir de meilleures conditions de financement. Il est vivement conseillé de consulter un expert en financement pour étudier ces options, car il possède la connaissance et la compétence pour traduire ces théories en actions concrètes.

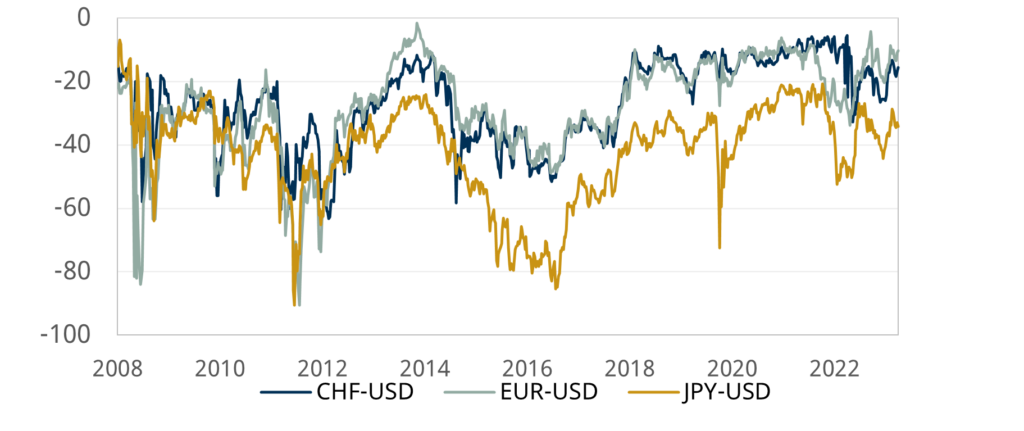

Illustration 1 : Courbes de base 2Y pour CHF, EUR et JPY – USD

Remarque : le graphique montre la base de swap XCCY pour le CHF, l’EUR et le YEN par rapport au dollar américain. Un swap XCCY permet d’échanger des paiements d’intérêts et de capital dans différentes monnaies. La base de swap XCCY résulte de l’écart entre le taux d’intérêt direct de deux devises et le taux d’intérêt réalisé par un swap de devises croisé. Cette différence peut souvent être considérée comme un indicateur de risque de liquidité ou de crédit sur les marchés monétaires mondiaux. Une valeur positive dans la base du swap indique une rareté relative de la devise considérée sur le marché par rapport au dollar américain, tandis qu’une valeur négative indique une offre excédentaire de cette devise. Source : données de Refinitiv Eikon, au 14.09.2023

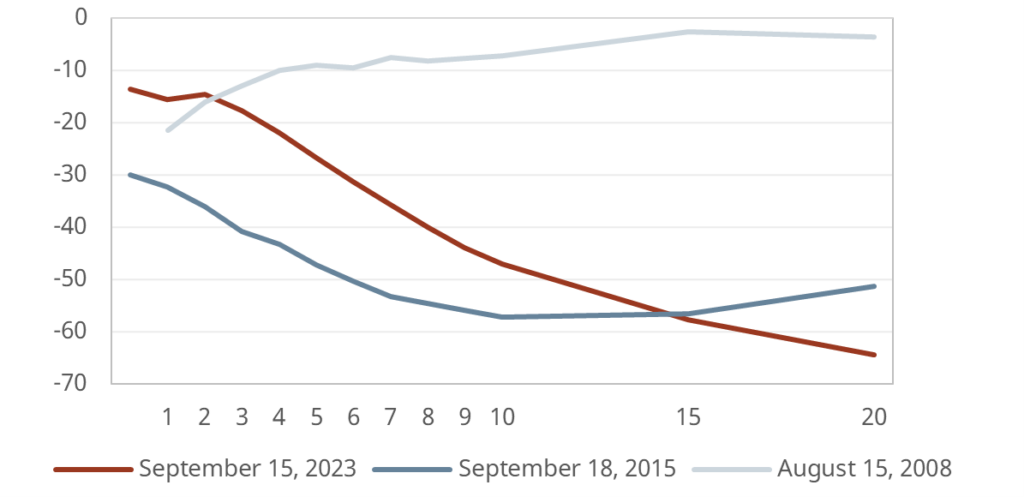

Illustration 2 : Courbes de base pour le CHF-USD en 2023, 2015 et 2008

Remarque : le graphique montre la structure de la courbe des swaps XCCY d’une durée de 6 mois à 20 ans à trois dates différentes. Source : données de Refinitiv Eikon, au 14.09.2023

Avobis : votre partenaire privilégié pour le financement immobilier

À la recherche du financement immobilier idéal ? Chez Avobis, nous vous accompagnons dans la comparaison des offres du marché pour dénicher la solution la plus adaptée à vos besoins. Ensemble, tirons profit des inefficiences du marché : en combinant les crédits en devises étrangères aux dérivés de taux d’intérêt, vous pourriez réaliser des économies pouvant atteindre 50 points de base.